IFRS 18 ist kein Vorschlag mehr. Der Standard ist festgelegt und wird die Art und Weise verändern, wie Unternehmen ihre Finanzergebnisse darstellen und erläutern. Das verbindliche Datum für das Inkrafttreten ist zwar der 1. Januar 2027, doch die Auswirkungen auf die Berichterstattung, die Unternehmensführung und die Entscheidungsfindung beginnen schon viel früher.

Die überarbeitete Struktur der Gewinn- und Verlustrechnung soll die Leistung klarer, vergleichbarer und transparenter machen. Dieses Ziel ist klar und eindeutig. Um es zu erreichen, müssen Unternehmen bewusste Entscheidungen darüber treffen, wie Ergebnisse klassifiziert, wie die Leistung erläutert und wie diese Entscheidungen in Prozesse und Systeme eingebettet werden.

Unternehmen, die frühzeitig handeln, vermeiden Last-Minute-Korrekturen und unnötige Komplexität im Nachhinein. Bei IFRS 18 geht es nicht nur darum, eine neue Anforderung zu erfüllen. Es geht darum, die Kontrolle darüber zu übernehmen, wie die finanzielle Performance kommuniziert wird.

IFRS 18 verlangt Klarheit vor der Einhaltung

IFRS 18 ändert die Darstellung der finanziellen Leistung. Nicht durch zusätzliche Vorschriften, sondern indem Unternehmen verpflichtet werden, ihre Geschäftsabläufe klar darzulegen.

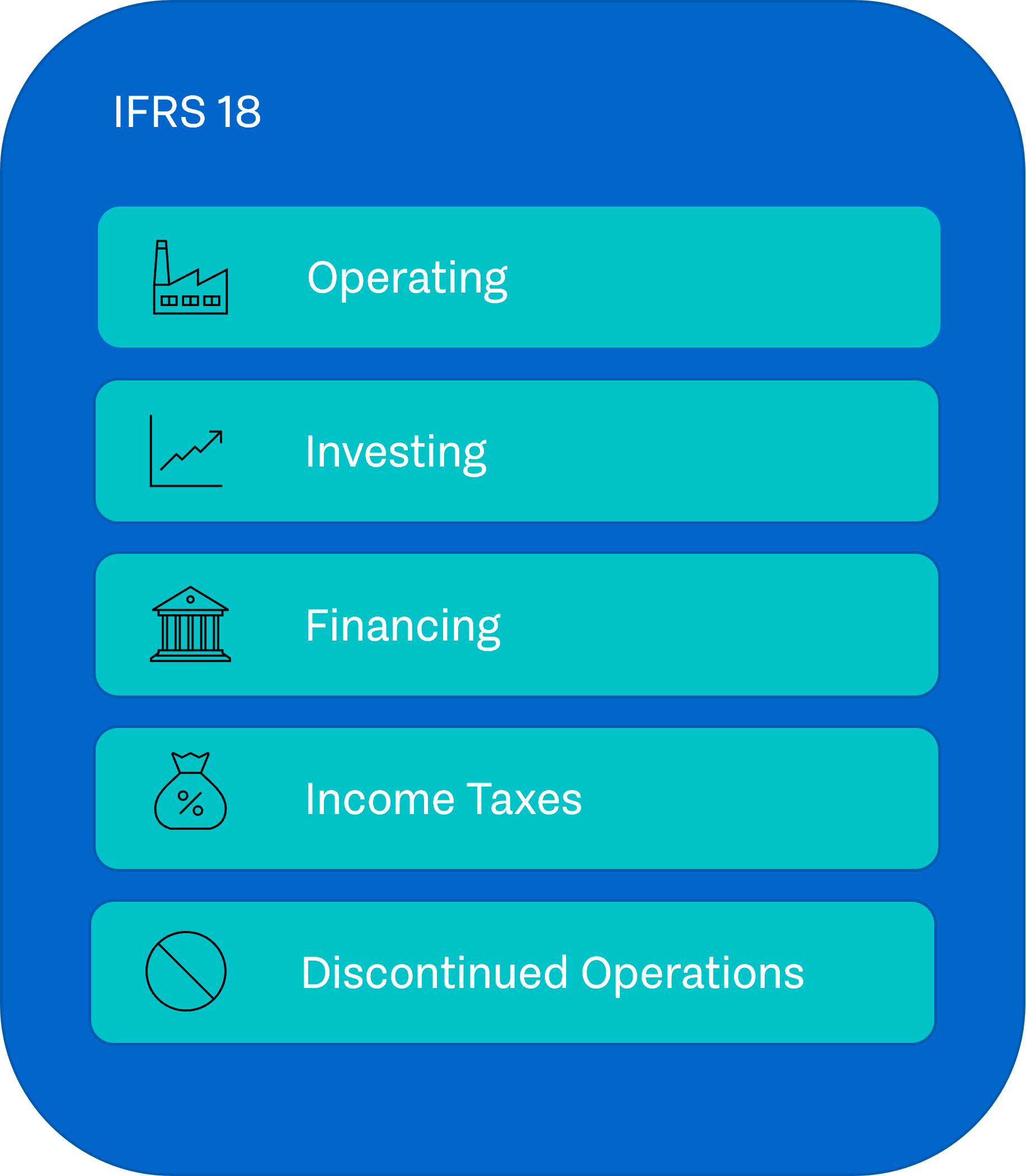

Ab 2027 müssen Einnahmen und Ausgaben anhand von fünf obligatorischen Kategorien dargestellt werden:

- Betrieb

- Investieren

- Finanzierung

- Einkommensteuer

- Aufgegebene Geschäftsbereiche

Auf den ersten Blick sieht dies wie eine Aktualisierung des Berichtsformats aus. Tatsächlich fordert IFRS 18 Unternehmen jedoch dazu auf, die Strukturierung, Steuerung und Erläuterung ihrer Performance zu überdenken. Dies betrifft Ihr Berichtsmodell, Ihre Daten, Ihre Systeme und die Art und Weise, wie das Management über Ergebnisse spricht.

Dadurch geht es bei IFRS 18 weniger um die Mechanismen der Rechnungslegung als vielmehr um deren Gestaltung.

Warum IFRS 18 nicht mit isolierten Korrekturen gelöst werden kann

Viele Finanzteams beginnen instinktiv mit dem Endprodukt: dem neuen Layout der Gewinn- und Verlustrechnung. Dieser Ansatz funktioniert selten.

IFRS 18 führt obligatorische Zwischensummen, strengere Klassifizierungsregeln und formale Anforderungen für vom Management definierte Leistungskennzahlen ein. Diese Elemente sind eng miteinander verbunden. Eine Entscheidung in einem Bereich wirkt sich unmittelbar auf einen anderen aus.

Zum Beispiel:

- Die Auswahl der Darstellung bestimmt, wie die Ergebnisse klassifiziert werden müssen.

- Die Klassifizierung hängt davon ab, wie Konten und Daten strukturiert sind.

- Datenstrukturen bestimmen, ob Berichterstattung und MPM-Offenlegungen reproduzierbar und überprüfbar sind.

Die getrennte Behandlung dieser Themen führt zu Umgehungslösungen, manuellen Korrekturen und Diskussionen mit Wirtschaftsprüfern in einer späten Phase. IFRS 18 erfordert einen kohärenten Ansatz und keine Reihe von Korrekturen.

Deshalb ist eine klare, schrittweise Einrichtung wichtig, mit klaren Rollen zwischen buchhalterischer Beurteilung und Berichterstellung.

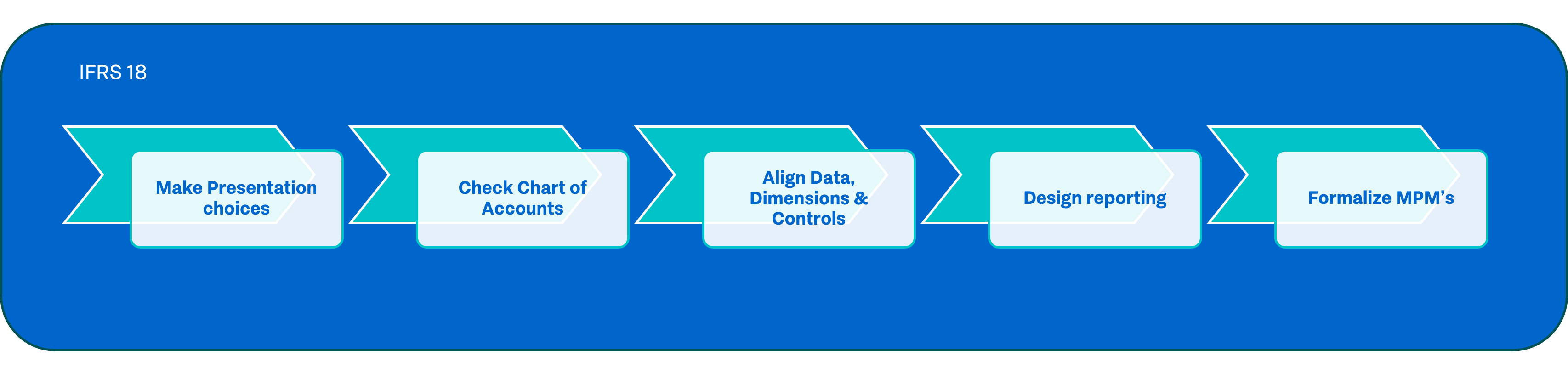

Ein strukturierter Ansatz für IFRS 18

Unternehmen, die die Kontrolle behalten, betrachten IFRS 18 als eine Abfolge bewusster Entscheidungen. Jeder Schritt baut auf dem vorherigen auf und beseitigt Unklarheiten, bevor sie zu einem Problem für die Berichterstattung werden.

Einige dieser Schritte werden in erster Linie durch die Auslegung der Rechnungslegungsvorschriften bestimmt. Andere liegen eindeutig im Bereich der Berichterstattung, Daten und Systeme. Beide sind erforderlich, damit IFRS 18 in der Praxis funktioniert.

Im Folgenden finden Sie einen praktischen Ansatz, um diese Reise zu strukturieren.

1. Machen Sie Ihre Präsentationsentscheidungen explizit.

IFRS 18 schränkt die Flexibilität ein, verzichtet jedoch nicht auf Ermessensentscheidungen. Er verlangt von den Unternehmen, ihre Logik klar zu definieren.

Zu den wichtigsten Fragen gehören:

- Was funktioniert in Ihrem Geschäftsmodell?

- Welche Aktivitäten beeinflussen die tägliche Leistung wirklich?

- Was gehört zu Investitionen, wie beispielsweise Beteiligungen, Joint Ventures oder Veräußerungsergebnisse?

- Was gilt als Finanzierung, einschließlich Zinsen, Derivate und Finanzierungsgebühren?

- Wie behandeln Sie Devisengeschäfte? Handelt es sich um operative, finanzielle oder investitionsbezogene Geschäfte?

Diese Auswahlmöglichkeiten bestimmen direkt die obligatorischen Zwischensummen wie:

- Betriebsgewinn

- Gewinn vor Finanzierung und Ertragsteuern

Optionale Zwischensummen, wie z. B. Bruttogewinn, sind zulässig, jedoch nur, wenn sie konsistent sind und gut erklärt werden. Diese Entscheidungen werden in der Regel gemeinsam mit Ihrem Buchhalter getroffen, da sie stark von der Auslegung der IFRS und der Abstimmung mit dem Wirtschaftsprüfer abhängen.

2. Überprüfen Sie, ob Ihr Kontenplan die gewünschten Ergebnisse liefert.

Sobald die Darstellungslogik klar ist, stellt sich natürlich die nächste Frage: Kann Ihr Kontenplan diese Entscheidungen tatsächlich unterstützen?

Jede Gewinn- und Verlustbuchung muss eindeutig einer Kategorie gemäß IFRS 18 zugeordnet werden können. In der Praxis verwenden viele Unternehmen jedoch weiterhin gemischte Kategorien, wie beispielsweise:

- Kombinierte Finanzerträge und -aufwendungen

- Netto-Wechselkursergebnisse

- Sonstige Erträge und Aufwendungen – Sammelkonten

- Im Finanzergebnis enthaltene assoziierte Unternehmen und Joint Ventures

IFRS 18 legt diese Strukturen offen. Die Entscheidung, was geändert werden sollte und was aus Sicht der IFRS akzeptabel ist, hängt wiederum eng mit der Bilanzierungsbeurteilung und den Prüfungsanforderungen zusammen.

Eine klare Trennung ist oft auch erforderlich für:

- Zinsen für Darlehen im Vergleich zu Leasingverträgen

- Finanzierungskosten gegenüber Zinsaufwendungen

- Rabattabwicklung oder Nettozinsen auf Rückstellungen

- Kapitalerträge

Diese Unterscheidungen sind struktureller Natur und werden bei Audits genau geprüft.

3. Daten, Dimensionen und Steuerelemente ausrichten

Sobald die Buchhaltungslogik definiert ist, verschiebt sich die Herausforderung. Die Frage lautet nicht mehr, wie die Regeln lauten, sondern ob Ihre Daten und Systeme diese konsequent anwenden können.

Typische Fragen in dieser Phase sind:

- Verfügen wir über Dimensionen oder Felder, um gegebenenfalls Berichte zu „Natur versus Funktion“ zu unterstützen?

- Sind wiederkehrende Journalbuchungen erforderlich, um Posten für die Darstellung nach IFRS 18 neu zu klassifizieren?

- Kann unser Konsolidierungssystem während der Umstellung zwei Hierarchien unterstützen, die aktuelle Sichtweise und die Sichtweise nach IFRS 18?

Kontrollen werden immer wichtiger. Validierungen wie „keine nicht zugeordneten Konten“ oder „keine Finanzerträge im operativen Bereich“ tragen dazu bei, Unstimmigkeiten zu vermeiden, bevor sie in die externe Berichterstattung gelangen.

Hier wird IFRS 18 eher zu einem Thema der Datenverwaltung und Berichterstattung als zu einem Thema der Rechnungslegung.

4. Entwerfen Sie Berichte, die konsistent und wiederholbar sind.

Wenn Präsentationslogik, Konten und Daten aufeinander abgestimmt sind, wird die Berichterstattung zum natürlichen Ergebnis und nicht zum Ausgangspunkt.

Organisationen müssen in der Lage sein, Folgendes zu produzieren:

- Die neue Gewinn- und Verlustrechnung mit Kategorien und obligatorischen Zwischensummen

- Vergleichszahlen

- Einheitliche Etiketten und Bestellungen

IFRS 18 erhöht auch die Sichtbarkeit bestimmter Posten. Aufschlüsselungen, die zuvor weniger auffällig waren, können nun allein aufgrund ihrer Position in der Bilanz Aufmerksamkeit erregen.

Die Gestaltung einer wiederholbaren, kontrollierbaren und revisionsfähigen Berichterstattung ist fester Bestandteil des Berichtswesens und der Systemdomäne.

5. Formalisierung der Leistungsmessung im Management

Viele Unternehmen verwenden bereinigte Kennzahlen wie das bereinigte EBITDA oder das zugrunde liegende EBIT, um ihre Leistung zu erläutern. IFRS 18 hebt diese Kennzahlen nicht auf, sondern formalisiert sie.

Wenn angepasste Kennzahlen extern veröffentlicht werden, gelten sie wahrscheinlich als Management Performance Measures (MPMs). Dies erfordert:

- Eine klare und stabile Definition

- Eine Überleitung zu den IFRS-Gesamtbeträgen

- Konsistente Kennzeichnung von Anpassungen

Während die Definition häufig mit Wirtschaftsprüfern abgestimmt wird, hängt die Möglichkeit, diese Angaben strukturiert und automatisiert zu erstellen, davon ab, wie die Berichterstattung und die Daten eingerichtet sind.

Manuelle Tabellenkalkulationen werden schnell zu einem Risiko. Die Automatisierung von MPM-Offenlegungen aus dem Hauptbuch mit klaren Zuständigkeiten und Governance sorgt für Effizienz und Vertrauen.

Von der Regulierung zur Kontrolle

IFRS 18 ist nicht etwas, das man am Ende des Berichtsprozesses hinzufügt. Es verlangt von Unternehmen, ihr Berichtsmodell bewusst zu gestalten, von den Rechnungslegungsentscheidungen bis hin zu Daten, Systemen und Kontrollen.

Buchhalter spielen eine wichtige Rolle bei der Festlegung der Regeln und Interpretationen. Die eigentliche Herausforderung besteht jedoch darin, diese Entscheidungen in der Berichterstattung konsistent umzusetzen.

Bei Finext konzentrieren wir uns auf diese Berichterstattung und Datenbasis. Wir helfen Unternehmen dabei, Entscheidungen gemäß IFRS 18 in Strukturen umzusetzen, die kontrollierbar, wiederholbar und zukunftssicher sind.

Bei IFRS 18 geht es nicht darum, mehr Berichte zu erstellen.

Es geht darum, eine sinnvolle Berichterstattung aufzubauen.