IFRS 18 is niet langer een voorstel. De standaard is vastgesteld en zal de manier waarop organisaties hun financiële prestaties presenteren en toelichten veranderen. Hoewel de verplichte ingangsdatum 1 januari 2027 is, zal de impact op de verslaglegging, de governance en de besluitvorming al veel eerder merkbaar zijn.

De herziene structuur van de winst-en-verliesrekening heeft tot doel performance , beter vergelijkbaar en transparanter te maken. Die ambitie is duidelijk. Om die te verwezenlijken, moeten organisaties weloverwogen keuzes maken over hoe resultaten worden geclassificeerd, hoe performance toegelicht en hoe die keuzes worden verankerd in processen en systemen.

Organisaties die vroeg handelen, voorkomen last-minute oplossingen en onnodige complexiteit achteraf. IFRS 18 gaat niet alleen over het voldoen aan een nieuwe vereiste. Het gaat over de leiding nemen in hoe financiële prestaties worden gecommuniceerd.

IFRS 18 dwingt tot duidelijkheid vóór naleving

IFRS 18 verandert de manier waarop financiële preformance wordt gepresenteerd. Niet door meer regels toe te voegen, maar door organisaties te verplichten duidelijk uit te leggen hoe hun bedrijf werkt.

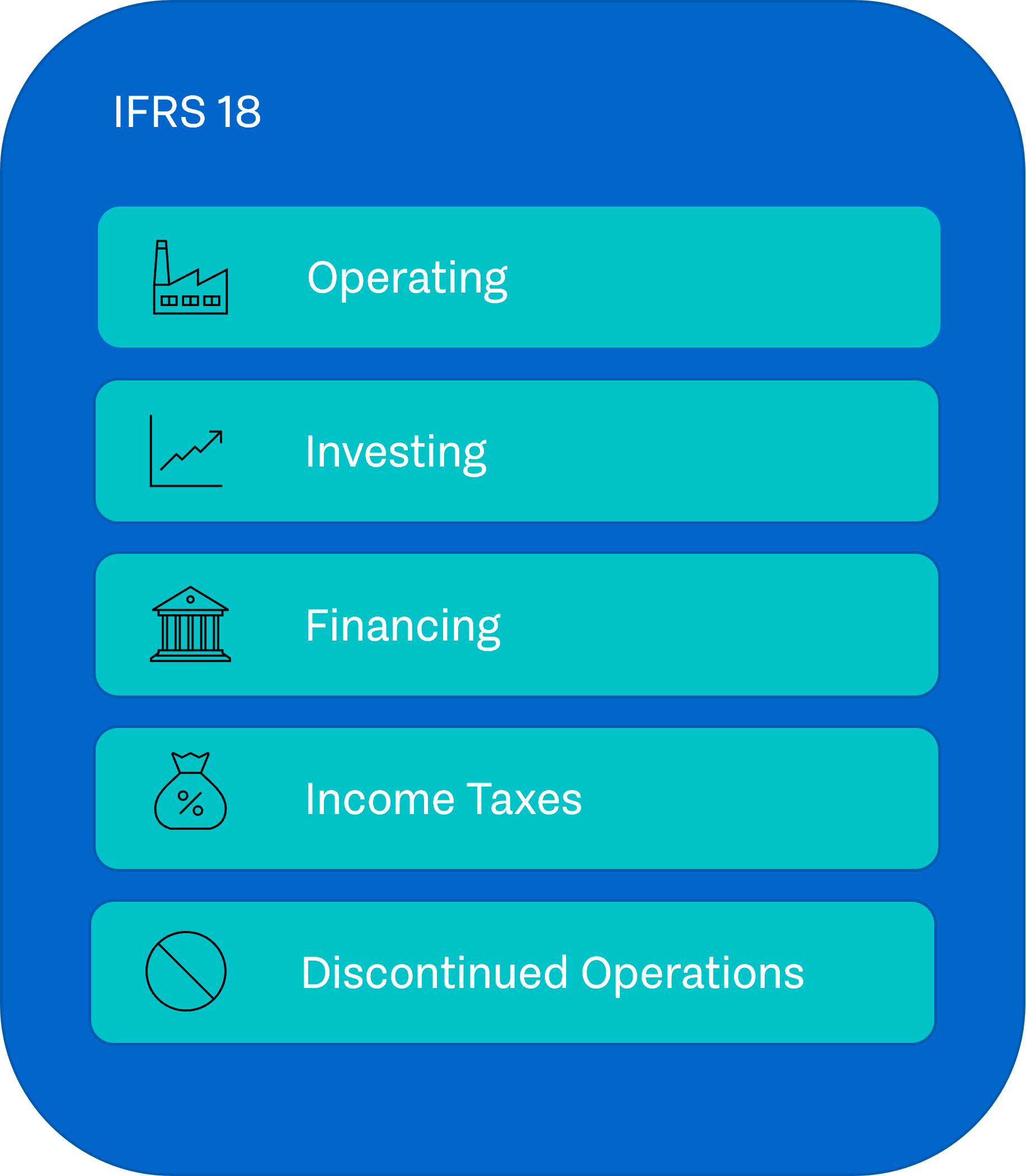

Vanaf 2027 moeten inkomsten en uitgaven worden gepresenteerd aan de hand van vijf verplichte categorieën:

- Operationeel

- Investeringen

- Financiering

- Inkomstenbelasting

- Gestaakte activiteiten

Op het eerste gezicht lijkt dit een update van het rapportageformaat. In werkelijkheid daagt IFRS 18 organisaties uit om opnieuw na te denken over hoe prestaties worden gestructureerd, beheerd en uitgelegd. Het raakt jouw rapportagemodel , de data, jouw systemen en de manier waarop het management over resultaten communiceert.

Dat maakt IFRS 18 minder een kwestie van accounting mechanica en meer een kwestie van ontwerp.

Waarom IFRS 18 niet kan worden opgelost met geïsoleerde oplossingen

Veel financiële teams beginnen instinctief met het eindproduct: de nieuwe P&L-lay-out. Die aanpak werkt zelden.

IFRS 18 introduceert verplichte subtotalen, strengere classificatieregels en formele vereisten voor door het management gedefinieerde performance . Deze elementen zijn nauw met elkaar verbonden. Een beslissing op één gebied heeft onmiddellijk gevolgen voor een ander gebied.

Bijvoorbeeld:

- Presentatiekeuzes bepalen hoe resultaten moeten worden geclassificeerd

- De classificatie hangt af van hoe accounts en data zijn gestructureerd.

- Datastructuren bepalen of rapportages en MPM disclosures reproduceerbaar en controleerbaar zijn.

Als je deze onderwerpen apart behandelt, krijg je te maken met tijdelijke oplossingen, handmatige correcties en discussies met auditors in een laat stadium. IFRS 18 vraagt om een samenhangende aanpak, niet om een reeks losse oplossingen.

Daarom is een duidelijke, stapsgewijze opzet belangrijk, met duidelijke rollen tussen boekhoudkundig oordeel en rapportage-uitvoering.

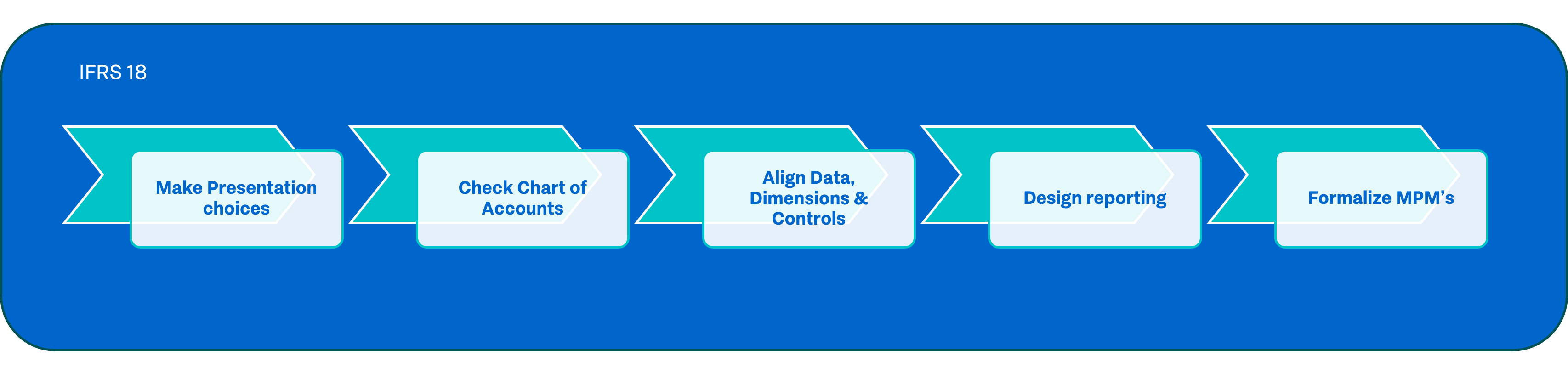

Een gestructureerde aanpak van IFRS 18

Organisaties die de controle behouden, benaderen IFRS 18 als een reeks weloverwogen beslissingen. Elke stap bouwt voort op de vorige en neemt onduidelijkheden weg voordat deze tot rapportageproblemen leiden.

Sommige van deze stappen worden voornamelijk ingegeven door accounting interpretaties. Anderen vallen duidelijk onder het domein van rapportage, gegevens en systemen. Beiden zijn nodig om IFRS 18 in de praktijk te laten werken.

Hieronder volgt een praktische manier om die aanpak te structureren.

1. Maak jouw presentatiekeuzes expliciet

IFRS 18 vermindert de flexibiliteit, maar neemt het oordeel niet weg. Het vereist dat organisaties hun logica duidelijk definiëren.

Belangrijke vragen zijn onder meer:

- Wat is 'Operating' binnen jouw business model ?

- Welke activiteiten zijn echt bepalend voor performance dagelijkse performance?

- Wat hoort bij Investeren, zoals geassocieerde deelnemingen, joint ventures of resultaten van desinvesteringen?

- Wat valt onder financiering, inclusief rente, derivaten en financieringskosten?

- Hoe ga je om met FX? Is het operationeel, financieel of investeringsgerelateerd?

Deze keuzes bepalen rechtstreeks verplichte subtotalen zoals:

- Bedrijfswinst

- Winst vóór financiering en inkomstenbelasting

Optionele subtotalen, zoals brutowinst, zijn toegestaan, maar alleen als ze consistent zijn en goed worden toegelicht. Deze beslissingen worden doorgaans samen met jouw genomen, aangezien ze sterk afhankelijk zijn van de interpretatie van IFRS en afstemming met de audit.

2. Controleer of jouw rekeningstelsel kan leveren

Zodra de presentatielogica duidelijk is, volgt de volgende vraag vanzelf: kan jouw chart of accounts deze keuzes daadwerkelijk ondersteunen?

Elke winst- en verliespost moet duidelijk kunnen worden toegewezen aan één IFRS 18-categorie. In de praktijk gebruiken veel organisaties nog steeds gemengde categorieën, zoals:

- Gecombineerde financiële baten en lasten

- Netto FX results

- Overige inkomsten- en uitgavenrekeningen

- Geassocieerde deelnemingen en joint ventures opgenomen in het financieel resultaat

IFRS 18 legt deze structuren bloot. De beslissing over wat er moet veranderen en wat aanvaardbaar is vanuit IFRS-perspectief, hangt opnieuw nauw samen met boekhoudkundige beoordelingen en auditvereisten.

Een duidelijke scheiding is vaak ook nodig voor:

- Rente op leningen versus leases

- Financieringskosten versus rentelasten

- Korting op afwikkeling of netto rente op voorzieningen

- Beleggingsinkomsten

Deze verschillen zijn structureel en zullen tijdens audits nauwkeurig worden onderzocht.

3. Lijn gegevens, dimensies en besturingselementen uit

Zodra de accounting logic is gedefinieerd, verschuift de uitdaging. De vraag is niet langer wat de regels zijn, maar of jouw data en systemen deze consistent kunnen toepassen.

Typische vragen in deze fase zijn:

- Hebben we dimensies of velden om rapportage over nature versus function te ondersteunen waar dat relevant is?

- Zijn terugkerende journaalboekingen nodig om posten te herclassificeren voor de presentatie volgens IFRS 18?

- Kan ons consolidatiesysteem tijdens de overgang twee hiërarchieën ondersteunen, namelijk de huidige view en de view van IFRS 18?

Controles worden steeds belangrijker. Validaties zoals 'geen niet-toegewezen rekeningen' of 'geen financiële inkomsten in de operationele bucket' helpen inconsistenties te voorkomen voordat ze in de externe rapportage terechtkomen.

Hier wordt IFRS 18 een onderwerp van data governance and reporting, in plaats van een accounting onderwerp.

4. Ontwerp rapportages die consistent en herhaalbaar zijn

Met presentatielogica, accounts en data op elkaar afgestemd, wordt rapportage het natuurlijke resultaat in plaats van het uitgangspunt.

Organisaties moeten in staat zijn om het volgende te produceren:

- De nieuwe winst- en verliesrekening met categorieën en verplichte subtotalen

- Vergelijkende cijfers

- Consistente labels en volgorde

IFRS 18 vergroot ook de zichtbaarheid van bepaalde posten. Uitsplitsingen die voorheen minder opvallend waren, kunnen nu de aandacht trekken, simpelweg vanwege de plaats waar ze in de jaarrekening worden weergegeven.

Het ontwerpen van rapportages die herhaalbaar, controleerbaar en auditklaar zijn, maakt integraal deel uit van het domein van reporting en systemen.

5.Formaliseer Management Performance Measures (MPMs)

Veel organisaties gebruiken aangepaste maatstaven zoals aangepaste EBITDA of onderliggende EBIT om performance toe te lichten. IFRS 18 schrapt deze maatstaven niet, maar formaliseert ze wel.

Als aangepaste maatstaven extern worden gepubliceerd, komen ze waarschijnlijk in aanmerking als Management Performance Measures (MPM's). Hiervoor is het volgende vereist:

- Een duidelijke en stabiele definitie

- Een afstemming met de IFRS-totalen

- Consistente tagging van aanpassingen

Hoewel de definitie vaak wordt overeengekomen met accountants, hangt het vermogen om deze informatie op een gestructureerde en geautomatiseerde manier te verstrekken af van de manier waarop de rapportage en data zijn opgezet.

Handmatige spreadsheets vormen al snel een risico. Het automatiseren van MPM disclosures uit het grootboek, met duidelijke eigendom en governance, zorgt voor zowel efficiëntie als vertrouwen.

Van regulering naar controle

IFRS 18 is niet iets wat je aan het einde van het rapportageproces je . Het vraagt organisaties om hun rapportagemodel bewust te ontwerpen, van boekhoudkundige keuzes tot gegevens, systemen en controles.

Accountants spelen een belangrijke rol bij het vaststellen van de regels en interpretaties. De echte uitdaging ligt echter in het consistent toepassen van die keuzes in de verslaglegging.

Bij Finext richten we ons op die rapportage en datafundering. We helpen organisaties om IFRS 18-beslissingen te vertalen naar structuren die controleerbaar, herhaalbaar en toekomstbestendig zijn.

IFRS 18 gaat niet over meer rapportage.

Het gaat om het opstellen van rapportages die zinvol zijn.